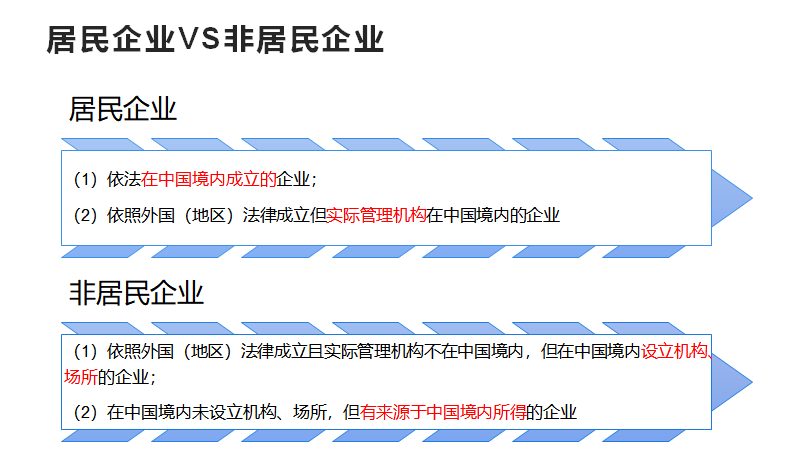

纳税人

企业所得税的纳税义务人一般指企业和其他取得收入的组织。

依照中国相关法律、行政法规成立的个人独资企业和合伙企业不属于企业所得税的纳税人。

实际管理机构,是指对企业的生产经营、人员、财务、财产等实施实质性全面管理和控制的机构。

注册地和实际管理机构只要满足其一,就属于我国的居民企业。

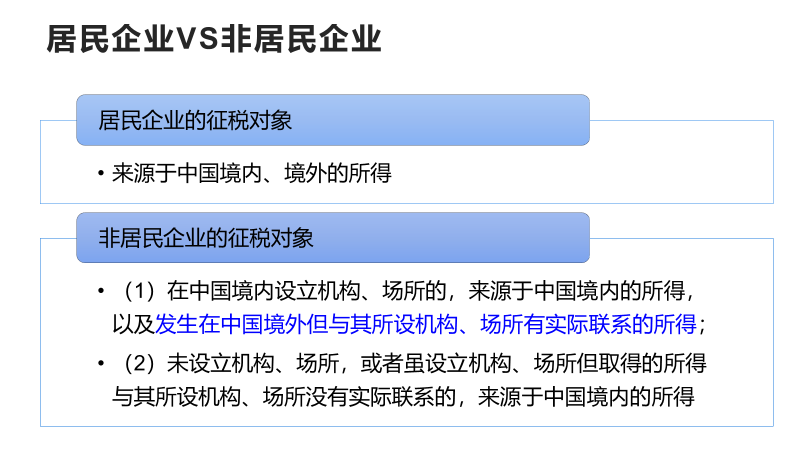

征税对象

企业所得税的征税对象是指企业取得的生产经营所得、其他所得和清算所得。

(1)对居民企业全球范围内的所得征收企业所得税,体现了我国行使居民管辖权。

(2)对非居民企业征税贯彻着一个基本原则,即只要是来源于中国境内的所得,都应在我国缴纳企业所得税,这体现了我国行使地域管辖权。

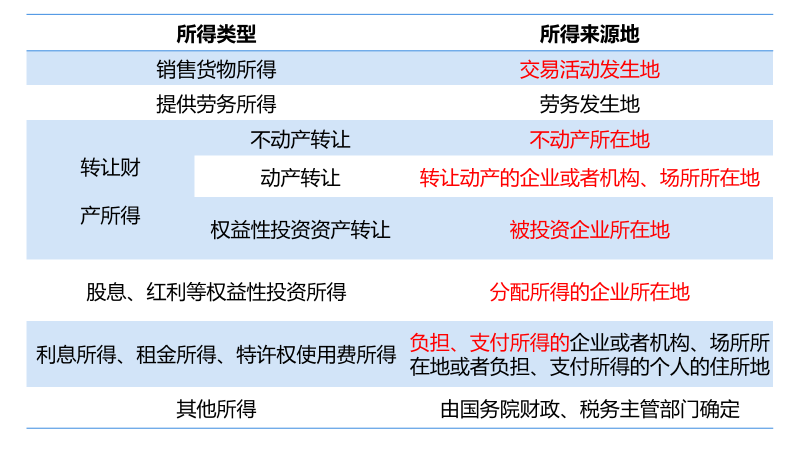

所得来源地的确定

对于所得来源地的确定,可将各项所得分为“主动型所得”和“被动型所得”两类,在理解的基础上进行记忆:

主动型所得:上述第1项、第2项以及第3项中的“动产转让所得”,实际上属于从事主动经营活动(例如,销售货物、提供劳务)的所得,这类主动型所得来源应该按照经营活动的发生地或转让动产的企业所在地判断所得来源地。

被动型所得:上述第4项、第5项以及第3项中的“权益性投资资产转让所得”,实际上属于持有权益性投资(股权)、债权(利息)、特许权(特许权使用费)等资产而取得的被动型收入。这类被动型所得,则应该按照被转让股权的企业,或者支付利息、分配股息的企业所在地(即取得所得的源头地点)确定所得来源地。